![]()

![]()

Audiência Pública TSTA Audiência Pública da Terceirização teve como objetivo o de fornecer informações técnicas, sociais e econômicas. Leia Mais

Audiência Pública TSTA Audiência Pública da Terceirização teve como objetivo o de fornecer informações técnicas, sociais e econômicas. Leia Mais

Grupo que se reunem para discutir sobre a capacidade gestora da prestação de serviços por parte das entidades sindicais. Confira

Grupo que se reunem para discutir sobre a capacidade gestora da prestação de serviços por parte das entidades sindicais. Confira

21.09.2021 - Marcelo Castro diz que reforma tributária será prioridade no senado

A PEC 110 unifica nove impostos (ICMS, ISS, IPI, IOF, PIS, Cofins, Pasep, Cide e Salário educação) em um único imposto de valor agregado (IBS)

Tarcio Cruz

Na última semana, o senador Marcelo Castro (MDB-PI) participou de reunião virtual com os idealizadores do Movimento Destrava Brasil: Luiz Carlos Hauly e Miguel Abuhab. O objetivo do encontro foi apresentar ao parlamentar os benefícios da PEC 110, que unifica nove impostos (ICMS, ISS, IPI, IOF, PIS, Cofins, Pasep, Cide e Salário educação) em um único imposto de valor agregado (IBS), seguindo duas regras de ouro: não aumentar a carga tributária, nem mexer na partilha dos entes.

Durante a solenidade Marcelo revelou que a matéria está entre as prioridades no senado federal para o segundo semestre deste ano.

"Me coloco à disposição para ajudar no que for preciso, pois a reforma tributaria é prioridade", afirmou o senador Marcelo Castro.

O colaborador e defensor da PEC 110 e fundador do Movimento Destrava Brasil, o deputado Luiz Carlos Hauly, enfatiza a urgência da reforma para o país e a participação dos vários atores na pauta. "Muito importante contar com o apoio do senador Marcelo Castro. Defendemos a reforma completa e ampla, que vai tornar o Brasil um país rico e com justiça social. A PEC 110 é de autoria de 66 senadores e senadoras e já foi amplamente debatida pelo Senado e também na Câmara."

Hauly ressalta, ainda, a união da sociedade em torno de uma reforma ampla, que possa simplificar ao máximo a incidência de impostos sobre a base consumo e, assim, reativar a economia.

"O sistema tributário se tornou o grande vilão da atividade econômica. Sem uma reforma abrangente, ele continuará ocupando esse papel e impedindo que o Brasil volte a ser um candidato à potência mundial. No modelo atual, o país perde mais de um quinto do PIB na informalidade e, no geral, o prejuízo anual chega a R﹩ 19 trilhões. Outros números também assustam: 60% de inadimplência entre as empresas, 13 milhões de desempregados e 25 milhões de subempregados; salário dos trabalhadores tributado em 90%, e o poder de consumo das famílias de menor renda exaurido por uma carga de impostos que beira os 54%", disse o tributarista.

A simplificação proposta pela PEC 110 é amparada em uma reengenharia tributária e tecnológica, desenhada pelo modelo Abuhab, que preconiza a cobrança automática e eletrônica do tributo a cada transação comercial (eliminando os problemas dos tributos autodeclaratórios e de recolhimento de iniciativa do contribuinte) e com valor agregado a cada operação (eliminando também o problema da descompatibilização financeira do contábil/fiscal).

Ganho trilionário

O Destrava Brasil calcula que, com os dispositivos contidos na PEC 110, o Brasil terá um ganho trilionário com a reforma tributária. "Somente o uso da tecnologia de cobrança 5.0 de cobrança automática a cada nota fiscal emitida vai permitir uma formalização de pelo menos 50% do PIB informal, estimado em R﹩ 1,8 trilhão".

O fim da guerra fiscal trará uma economia de R﹩ 300 bilhões ao ano para os consumidores e com a impossibilidade de ser formar novas dívidas ativas, ainda serão gerados R﹩ 100 bilhões de economia e fim do contencioso, que são outros R﹩ 100 bilhões. "A reforma tributária completa, como prevista na PEC 110, fará o PIB crescer adicionalmente 5% ao ano e 40% em oito anos", ressalta o empresário e fundador do Destrava Brasil, Miguel Abuhab.

Com a unificação de tributos na base de consumo, serão eliminados: a inadimplência, o contencioso tributário e a guerra fiscal. "A reforma tributária vai promover maior justiça social, pois aumentará a arrecadação de impostos sem aumentar a carga, beneficiando os três entes federativos que compartilham o sistema fiscal, governo federal, estados e municípios. Com isso, as famílias mais pobres, hoje penalizadas por uma carga de impostos que consome 53,9% de seus orçamentos, serão beneficiadas", completou Abuhab.

Setores beneficiados

A PEC 110 prevê alíquotas menores para setores essenciais como alimentos, medicamentos, saneamento básico e logística reversa, transporte público, saneamento e educação, além de seletividade socioambiental na aplicação dessas alíquotas. Estabelece ainda, entre outras medidas, o crédito financeiro na apuração dos impostos entre micro e pequenas empresas.

Contexto mundial

Das três únicas bases tributáveis conhecidas no mundo (patrimônio, renda e consumo), esta última possui tributos chamados de indiretos pelos juristas ou regressivo pelos economistas, pois ao passo que se aumenta sua carga, se inibe a circulação do dinheiro e a economia não gira. No Brasil, chegamos a 54% da arrecadação total dos governos nessa base, enquanto nos EUA a incidência é de 17% e a média na OCDE é de 33%.

Segundo o Banco Mundial, no relatório Doing Business, o Brasil é o 129º país em termos de ambiente de negócios e o 184º pior sistema tributário dentre 190 países pesquisados. Essa autorregulação está na origem da autofágica guerra fiscal, que custa caro para quem tenta andar na linha (1% do PIB de custo da burocracia tributária).

28.09.2021 - Débitos Tributários: PGFN prorroga prazo até 29/dezembro

Foi prorrogado até 29 de dezembro/2021 o prazo para adesão a diversas modalidades de acordos de transação oferecidos aos contribuintes pela Procuradoria-Geral da Fazenda Nacional (PGFN).

Foram prorrogadas a Transação Funrural, Extraordinária, Excepcional, Excepcional para Débitos Rurais e Fundiários, Dívida Ativa de Pequeno Valor, Repactuação de Transação em Vigor e para o Programa Emergencial de Retomada do Setor de Eventos. Saiba mais sobre cada uma delas aqui.

Os acordos de transação possibilitam ao contribuinte que se enquadre nas modalidades previstas na legislação regularizarem sua situação fiscal perante a PGFN em condições especiais com descontos de até 100% sobre os valores de multa, juros e encargos.

Fonte: Guia Tributário / Portal Tributário / Contadores.CNT.BR

Publicado por FREITAS - Freitas Contador Diretor

http://www.freitascontabilidade.com.br e-mail: ejdfreitas@gmail.com Skype: freitas-fc Cel: 92.9991-0151(WhatsApp) "O prêmio mais alto possível para qualquer trabalho, não é o que se recebe por ele, mas o que a pessoa se torna através dele" (Brock Bell) "Primeiro vem o trabalho, depois o sucesso" (Enoque Freitas)

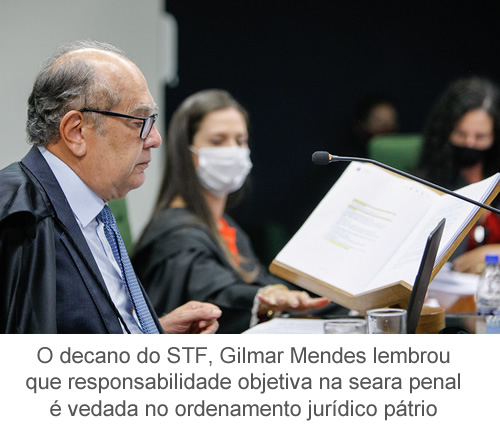

28.09.2021 - STF reafirma que não há responsabilidade objetiva em crime societário

(Revista Consultor Jurídico)

Por Rafa Santos

Quando se trata de crime societário, a denúncia não pode ser genérica. Ela deve estabelecer o vínculo do administrador ao ato ilícito que lhe está sendo imputado. É necessário que descreva, de forma direta e objetiva, a ação ou omissão do acusado. Do contrário, ofende os requisitos do Código de Processo Penal e os tratados internacionais sobre o tema. Igualmente, os princípios constitucionais da ampla defesa e do contraditório.

Com base no entendimento firmado pelo Supremo Tribunal Federal, no julgamento do HC 80.549, de relatoria do ministro Nelson Jobim, a 2ª Turma do STF deferiu agravo regimental em favor de homem denunciado porque a empresa de que é sócio prestou informações falsas à Receita. Assim, a decisão do STJ foi revertida.

No agravo, a defesa do empresário argumenta que a denúncia era inepta por não delimitar claramente qual ação do acusado teria contribuído para o cometimento do crime, já que o indivíduo deve responder por seus atos e não por posições que ocupa.

No julgamento, o relator — ministro Edson Fachin — votou pelo indeferimento do agravo. Segundo ele, ausente flagrante teratologia, é imprópria a prematura valoração do quadro probatório a fim de obstar interesse, ao que tudo indica legítimo, do Ministério Público em dar prosseguimento à persecução criminal, já que é no desenrolar da ação penal que a convicção judicial, à luz das controvérsias processuais, é consolidada.

O ministro Gilmar Mendes, contudo, abriu divergência em relação ao entendimento do relator, uma vez que a denúncia não delimita adequadamente a conduta criminosa imputada e seus elementos fundamentais.

"Não havendo uma demonstração a contento nem do vínculo causal (tipo objetivo) nem do liame subjetivo entre autor e fato, como se viu, estamos diante de um verdadeiro caso de responsabilidade objetiva. Nessa linha, importante destacar que a responsabilidade objetiva na seara penal é vedada no ordenamento jurídico pátrio. A responsabilidade objetiva é inconstitucional, e não existe espaço para tal modalidade de intervenção criminal no Estado Democrático de Direito", diz Gilmar em seu voto. O entendimento foi seguido pelos ministro Ricardo Lewandowski. Foram vencidos os ministros Edson Fachin e Nunes Marques e, com o empate, prevaleceu o princípio do in dubio pro reo.

O advogado do empresário, Luis Henrique Machado, exaltou a decisão. "Prevaleceu o entendimento de que o Ministério Público deve descrever a conduta dos denunciados de maneira que permita o exercício do contraditório e da ampla defesa. Desse modo, a 2ª Turma do Supremo reafirma a sua jurisprudência quanto à necessidade de evitar a odiosa responsabilidade objetiva, vedada em nosso ordenamento, mormente em caso de crimes societários".

AgRg no HC 182.458

Rafa Santos é repórter da revista Consultor Jurídico.

Revista Consultor Jurídico, 28 de setembro de 2021, 7h50

FONTE:(https://www.conjur.com.br/2021-set-28/nao-cabe-responsabilidade-objetiva-crime-societario-reafirma-stf)

04.10.2021 - Receita: álcool em gel e máscaras contra Covid-19 geram créditos de PIS/Cofins

São considerados insumos os itens oferecidos em caráter excepcional e temporário durante a pandemia

BÁRBARA MENGARDO e CRISTIANE BONFANTI

Em solução de consulta publicada nesta sexta-feira (1/10) no Diário Oficial, a Receita Federal considerou que álcool em gel, luvas e máscaras de proteção contra Covid-19 fornecidos pelas empresas aos funcionários alocados em atividades de produção de bens podem ser considerados insumos, gerando créditos de PIS e Cofins.

Na Solução de Consulta 164/2021, por outro lado, a Receita define que os mesmos itens, quando fornecidos a trabalhadores alocados em atividades administrativas, não podem ser considerados insumos, não gerando créditos das contribuições.

A Receita esclarece que, apesar de não serem Equipamentos de Proteção Individual (EPIs), as máscaras, luvas e o álcool em gel fornecidos aos funcionários “em cumprimento de norma de caráter excepcional e temporário prevista na legislação de combate à referida doença” podem ser considerados insumos.

O posicionamento consta em uma solução de consulta, que é um instrumento da Receita Federal dedicado a responder questionamentos tributários de contribuintes. Apesar de responderem a perguntas específicas, porém, as soluções de consulta vinculam a Receita Federal.

Diferenciação entre administrativo e produção

O posicionamento sobre a possibilidade de tomada de créditos sobre insumos vinculados à Covid-19 é esperado desde o começo da pandemia. Representantes de empresas defendiam que itens como álcool em gel e máscaras se tornaram essenciais à atividade das companhias, cumprindo os requisitos traçados pelo Superior Tribunal de Justiça (STJ) para que uma despesa seja considerada insumo para o PIS e a Cofins.

Para a tributarista Luciana Aguiar, sócia do Bocater Advogados, de fato álcool em gel, luvas e máscaras de proteção contra Covid-19 são itens essenciais e, portanto, devem ser considerados insumos. A seu ver, no entanto, a distinção entre os produtos destinados a funcionários em atividades de produção de bens e os em atividades administrativas é equivocada.

“Em um contexto de pandemia esses itens são essenciais para todos, não apenas para quem atua na produção de bens. São itens essenciais para a proteção coletiva, então todos deveriam ser considerados insumos. Se houver um surto de Covid-19 na área administrativa a empresa pode ser fechada também”, afirma Luciana.

Na avaliação de Luciana, porém, o conceito não se estenderia a equipamentos de tecnologia e informática, por exemplo, fornecidos por empresas para que profissionais façam home office. A seu ver, quando o funcionário é obrigado a estar na empresa, esta deve fornecer os equipamentos de proteção para garantir a segurança e o funcionamento das atividades.

“Nos casos de outros equipamentos de tecnologia, é diferente, pois eles são necessários para o home office. No home office, cada um está isolado em sua casa, e é uma decisão da empresa fornecer o equipamento. Já quando o funcionário precisa estar no local de trabalho, é obrigação da empresa fornecer a todos os equipamentos de proteção”, afirma.

O tributarista Fabio Calcini, do Salomão e Matthes Advocacia, ressaltou que a relevância foi um dos critérios definidos pelo STJ para o conceito de insumo.

Segundo julgado no REsp 1.221.170/PR, “o conceito de insumo deve ser aferido à luz dos critérios da essencialidade ou relevância, vale dizer, considerando-se a imprescindibilidade ou a importância de determinado item – bem ou serviço – para o desenvolvimento da atividade econômica desempenhada pelo contribuinte”.

Assim, diz Calcini, em um contexto de pandemia, álcool em gel, luvas e máscaras de proteção contra Covid-19 passam ser considerados obrigatórios. Por outro lado, ele também critica a distinção realizada pela Receita Federal.

“Como há uma necessidade, uma imposição normativa e fática, me parece que a Receita poderia ter estendido a questão até os setores administrativos”, afirma o advogado.

Fernanda Rizzo Paes de Almeida, associada da área tributária do Vieira Rezende Advogados, afirma que o entendimento da Receita é, sem dúvida, positivo e sensível à realidade das empresas.

“Os equipamentos e materiais contra a Covid-19 possibilitaram a retomada da atividade econômica, sendo não somente imprescindíveis como também obrigatórios em decorrência da legislação de combate à doença. Não parece justo a tributação recair sobre tais itens”, afirma Fernanda.

BÁRBARA MENGARDO – Editora em Brasília. Coordena a cobertura de tributário nos tribunais superiores, no Carf e no Executivo. Antes de trabalhar no JOTA atuou no jornal Valor Econômico, tanto em São Paulo quanto em Brasília. Email: barbara.mengardo@jota.info

CRISTIANE BONFANTI – Repórter do JOTA em Brasília. Cobre a área de tributos. Passou pelas redações do Correio Braziliense, O Globo e Valor Econômico. Possui graduação em jornalismo pelo UniCeub, especialização em Ciência Política pela UnB e MBA em Planejamento, Orçamento e Gestão Pública pela FGV. Cursa Direito no UniCeub.

Sub-categorias

25 Maio 2026

25.05.2026 - NR-1: Regra que amplia fiscalização sobre saúde mental no trabalho entra...

25 Maio 2026

25.05.2026 - Fim da 6x1: governo tenta encolher transição e minimizar desafio no...

22 Maio 2026

22.05.2026 - Redução da jornada de trabalho deve considerar impacto na violência doméstica (www.conjur.com.br...

![]()

![]()

![]()

Receba Notícias do Setor

|