![]()

![]()

Audiência Pública TSTA Audiência Pública da Terceirização teve como objetivo o de fornecer informações técnicas, sociais e econômicas. Leia Mais

Audiência Pública TSTA Audiência Pública da Terceirização teve como objetivo o de fornecer informações técnicas, sociais e econômicas. Leia Mais

Grupo que se reunem para discutir sobre a capacidade gestora da prestação de serviços por parte das entidades sindicais. Confira

Grupo que se reunem para discutir sobre a capacidade gestora da prestação de serviços por parte das entidades sindicais. Confira

15.03.2022 - CCJ vota PEC da reforma tributária na quarta-feira

(www12.senado.leg.br)

A reforma tributária (110/2019) pode ser votada na quarta-feira pela Comissão de Constituição e Justiça. A PEC 110/2019 unifica diversos tributos em um só, o Imposto sobre Valor Agregado, que será dual. A parte federal vai reunir PIS e Cofins e se chamar Contribuição sobre Bens e Serviços, CBS. A outra parte, de estados e municípios, incorpora o ICMS e o ISS no Imposto sobre Bens e Serviços, o IBS. Os senadores vão discutir ainda, nas comissões, a prevenção e o socorro às vítimas de desastres naturais.

Roberto Fragoso

Transcrição

A PEC DA REFORMA TRIBUTÁRIA SERÁ VOTADA NA QUARTA-FEIRA NA COMISSÃO DE CONSTITUIÇÃO E JUSTIÇA.

OS SENADORES VÃO DISCUTIR AINDA EM OUTROS COLEGIADOS A PREVENÇÃO E O SOCORRO ÀS VÍTIMAS DE DESASTRES NATURAIS. REPÓRTER ROBERTO FRAGOSO.

Mãe de todas as reformas, a modernização tributária promete simplificar os tributos, unificando a cobrança em um único Imposto sobre Valor Agregado. O IVA brasileiro será dual. A parte federal vai reunir PIS e Cofins e se chamar Contribuição sobre Bens e Serviços. A outra parte, de estados e municípios, incorpora o ICMS e o ISS no Imposto sobre Bens e Serviços, que será implementado de forma gradual em até 40 anos. O relator, Roberto Rocha, do PSDB do Maranhão, disse que a mudança vai acabar com a sobreposição de impostos e mudar a base de cobrança para o consumo.

A grande maioria da população brasileira, o que ganha mal dá para o consumo, vai tudo para o consumo. E a carga tributária é estupidamente grande. Então, há uma necessidade de se fazer uma reforma tributária sobretudo na base consumo no Brasil.

Já a Comissão de Assuntos Econômicos vota na terça-feira um projeto que permitirá a cobrança de impostos sobre as loterias online e jogos eletrônicos. Na quarta, a Comissão de Meio Ambiente faz uma audiência pública para marcar o Dia Internacional de Luta contra as Barragens e a de Assuntos Sociais analisa o pagamento de seguro desemprego, por três meses, para vítimas de desastres naturais, como o ocorrido em Petrópolis. Na quinta, a Comissão de Agricultura discute a seca no Rio Grande do Sul e seus impactos para os produtores rurais. Da Rádio Senado, Roberto Fragoso.

16.03.2022 - Com nova lei, como fica retorno de gestantes ao trabalho presencial?

(exame.com)

Os advogados Carolina Godoy e Raphael Cornélio explicam em quais hipóteses gestantes podem retornar aos escritórios durante a pandemia e trazem as principais recomendações para empresas

Por Da Redação

Por Ana Carolina Godoy e Raphael Cornélio, sócios do escritório Romar, Massoni e Lobo Advogados

Durante a pandemia, diversas normas estabeleceram medidas para prevenção, controle e mitigação dos riscos de transmissão da Covid-19 nos ambientes de trabalho. Dentre elas, uma que gerou polêmicas e debates foi a Lei 14.151/2021, que determinava o afastamento da empregada gestante das atividades de trabalho presencial.

O principal problema da lei foi a ausência de alternativas àquelas trabalhadoras cujas atividades não eram compatíveis com o trabalho remoto. Isso gerou novas despesas ao empregador, já que deveria manter o pagamento do salário, mesmo não recebendo a contraprestação do trabalho.

No Dia Internacional da Mulher, a Lei 14.151/2021 foi modificada (pela Lei 14.311/2022) prevendo expressamente três hipóteses para o retorno da gestante à atividade presencial. Tendo em vista a importância do tema e as dificuldades que podem advir de seu uso equivocado, abordaremos estas três hipóteses legais, bem como apontaremos recomendações práticas às empresas, a fim de evitar riscos no retorno das gestantes. Lembrando que as recomendações servem tanto para empresas de grande porte quanto para PMEs, com times mais exutos.

Em que situações o retorno de gestantes é permitido?

Fim do estado de emergência

A primeira hipótese que permite o retorno das gestantes ao trabalho presencial corresponde ao fim da pandemia. Não há necessidade de aprofundamento neste cenário, já que o fim da pandemia representa o fim dos riscos à toda a população, não só às gestantes. Apenas ressaltamos que a definição quanto ao estado de emergência de saúde pública é competência do Ministro de Estado da Saúde, cabendo a ele, determinar seu fim por meio de ato formal.

Imunização completa

A gestante que que estiver com sua imunização completa, conforme definição do Ministério da Saúde, poderá retornar ao trabalho presencial. Atualmente, conforme notas técnicas do Ministério da Saúde, o esquema vacinal compreende três doses da vacina ou duas, caso a primeira tenha sido dose única do imunizante Janssen (D1 + D2 + REF para os imunizantes AstraZeneca, CoronaVac e Pfizer ou D1 + REF para o imunizante Janssen).

Opção pela não vacinação

Esta hipótese permite à gestante retornar ao trabalho presencial após recusar a vacinação, mediante assinatura de termo de responsabilidade e de livre consentimento para exercício do trabalho presencial, comprometendo-se a cumprir todas as medidas preventivas adotadas pelo empregador. Contudo, entendemos que esta opção NÃO DEVERÁ SER UTILIZADA pelas empresas.

Em nosso entender esta opção contraria as decisões exaradas pelo STF, a jurisprudência consolidada dos Tribunais Regionais Trabalhistas e as Notas Técnicas do Mistério Público do Trabalho que não só permitem, mas recomendam aplicação de medidas indiretas de coerção para vacinação como meio de garantir um ambiente de trabalho sadio (obrigação que recai sobre o empregador).

Além do mais, permitir o acesso de gestantes não vacinadas no ambiente de trabalho, será usado como prova de negligência do empregador, que poderá levar ao reconhecimento do nexo causal e consequentemente ao tratamento da contaminação de um empregado como doença ocupacional, resultando em condenações elevadas.

Realocação em locais salubres

É necessário alertar que se o local de trabalho da gestante ou lactante for insalubre, a empresa deverá realocá-la em local diverso que não a exponha a este risco ou mantê-la realizando atividades sob o regime de teletrabalho.

Caso seja impossível esta realocação e o trabalho da empregada não possa ser realizado em regime de teletrabalho, a hipótese será considerada como gravidez de risco e provocará o recebimento de salário-maternidade, cabendo à empresa encaminhar a gestante/lactante ao órgão previdenciário.

No caso específico da lactante, caso seja possível a realocação ou o regime de teletrabalho, recomenda-se que o afastamento da atividade insalubre perdure até que a criança complete seis meses, podendo ser dilatado quando exigir a saúde do filho.

Prazo de retorno para gestantes em teletrablalho

Por fim, a legislação permite a alteração do regime de teletrabalho para o presencial por determinação do empregador, desde que garantido prazo de transição mínimo de 15 dias, com correspondente registro em aditivo contratual. Logo, quando da convocação para a atividade presencial, caso a gestante estivesse realizando atividades em regime de teletrabalho, deverá ser concedido o prazo legal mínimo para a transição.

Podemos concluir que esta alteração legislativa trouxe segurança jurídica em alguns pontos, permitindo às empresas que possam voltar a utilizar a mão de obra das gestantes em trabalho presencial (desde que não insalubre).

Contudo, entendemos que parte desta lei trouxe polêmicas que contrariam as práticas necessárias para a preservação do meio ambiente de trabalho. Por esta razão, nossa posição é a de que permitir pessoas não vacinadas, inclusive gestantes, DENTRO do ambiente do trabalho não é recomendável, pois, os riscos de um contágio e falecimento de alguém (e a consequente responsabilização da empresa) são muito altos.

FONTE: https://exame.com/pme/retorno-de-gestantes-trabalho-presencial-como-funciona-nova-lei/

16.03.2022 - Instituições de ensino técnico-profissional sugerem mudanças no marco legal da aprendizagem

Agência de Notícias

Cota fixa de 4% para jovens aprendizes nas empresas, aumento da idade limite dos beneficiários e flexibilidade dos cursos técnicos estão entre as propostas

Representantes do Sistema S, do Ministério da Educação (MEC) e de instituições privadas de educação profissional e tecnológica defenderam nesta terça-feira (15) a aprovação, com alterações, do projeto de lei que cria o Estatuto do Aprendiz (PL 6461/19), novo marco legal para o trabalho de jovens entre 14 e 24 anos.

Eles participaram de debate sugerido pelos deputados Marco Bertaiolli (PSD-SP), relator da proposta, e Felipe Rigoni (União-ES), presidente da comissão especial da Câmara dos Deputados que analisa a matéria.

Na avaliação dos participantes, com pequenos ajustes, o novo marco civil da aprendizagem pode melhorar a formação e aumentar a empregabilidade de jovens brasileiros que estudam e, ao mesmo tempo, trabalham para aperfeiçoar sua formação profissional.

“Precisamos fortalecer o caráter educacional da aprendizagem e torná-la mais atraente para os jovens e as empresas”, disse o diretor-geral do Serviço Nacional de Aprendizagem Industrial (Senai), Rafael Lucchesi.

Segundo ele, a taxa de contratação dos jovens no Brasil ao término do curso é de apenas 14%, enquanto que na Inglaterra e na Alemanha, respectivamente, 73% e 55% dos aprendizes acabam empregados.

O projeto, de autoria do deputado André de Paula (PSD-PE) e mais 25 parlamentares, modifica regras de contratos de trabalho, cotas, formação profissional e direitos dos aprendizes.

A proposta

Pelo texto, as empresas poderão contratar, como aprendizes, entre 4% e 15% da sua força de trabalho, sendo essa cota facultativa para microempresas (ME), empresas de pequeno porte (EPP), entidades sem fins lucrativos e órgãos e entidades da administração pública. A cota poderá ser menor, a depender da quantidade de empregados. Empresas com mais de 7501 empregados, por exemplo, precisam cumprir uma cota de 3% de aprendizes.

Atualmente, a Lei da Aprendizagem estabelece percentuais entre 5% e 15% do total de empregados contratados cujas funções demandem formação profissional.

Como pontos positivos do projeto, Luchessi apontou o aumento da duração dos contratos, de 2 para 3 anos, e incentivos para a participação de jovens em situação de vulnerabilidade – que passariam a ser contabilizados em dobro para fins de cumprimento da cota de aprendizagem pelas empresas.

Para o Senai, no entanto, o projeto precisa ser alterado para garantir flexibilidade diante de um cenário de mudanças no mundo do trabalho. “Mais de 50% das atividades de trabalho poderão ser automatizadas até 2065. Cada vez mais habilidades de base cognitiva, analítica e não-rotineiras ganham relevância, enquanto atividades repetitivas devem ser substituídas pela automação, pela inteligência artificial e por algoritmos”, observou Lucchesi.

Cota fixa de 4%

Representando o Ministério da Educação (MEC), Thiago Loureiro comentou o papel das instituições técnicas federais na formação de jovens profissionais e afirmou que a aprendizagem no Brasil enfrenta três desafios: baixa empregabilidade; concentração na área administrativa; e o fato de que apenas 50% das cotas de aprendizagem são cumpridas no País.

Loureiro sugeriu fixar a cota em 4% do total de empregados e tornar o não cumprimento do percentual uma irregularidade trabalhista, impedindo a empresa de firmar contratos com o poder público. Além disso, propôs incentivos e subsídios financeiros para as companhias em dia com a lei. “Empresa que cumpre a cota precisa de alguma contrapartida financeira”, sustentou.

Entre outras sugestões, sugeriu aumentar para 26 anos a idade limite para o jovem participar de contratos de aprendizagem e se disse contra a contagem diferenciada para a contratação de vulneráveis.

Engessamento

Diretora de Educação Profissional do Serviço Nacional de Aprendizagem do Comércio (Senac), Anna Beatriz Waehneldt criticou a parte do projeto que especifica como deverão ser cumpridas as cargas horárias teórica e prática dos cursos de aprendizagem. “Esse modelo inviabiliza o curso técnico. Há risco de engessamento”, disse ela, que defende um modelo flexível.

Representando o Serviço Social do Transporte e o Serviço Nacional de Aprendizagem do Transporte (Sest-Senat), Vinicius Ladeira também contestou esse ponto do texto. “É um equilíbrio que deve ser favorável à parte prática.”

Ladeira propôs que, além de priorizar o pensamento analítico e a educação digital, o novo modelo de aprendizagem mantenha a possibilidade de aulas nas modalidades de ensino a distância e semipresencial.

Cleunice Rehem, presidente do Fórum Nacional das Mantenedoras de Instituições de Educação Profissional e Tecnológica (Brasiltec), sugeriu incluir escolas privadas como ofertantes de qualificação e formação profissional e entregar um diploma de curso técnico para aprendizes que cursarem esse nível de educação profissional.

“Um jovem aprendiz custa, em média, R$ 1,7 mil para a empresa contratante. Já o jovem em conflito com a lei custa ao Estado, em média, R$ 13 mil. Atuar preventivamente, por meio de programas de aprendizagem, além de todos os benefícios para jovens e famílias, é altamente econômico para a sociedade”, concluiu.

Reportagem – Murilo Souza

Edição – Marcelo Oliveira

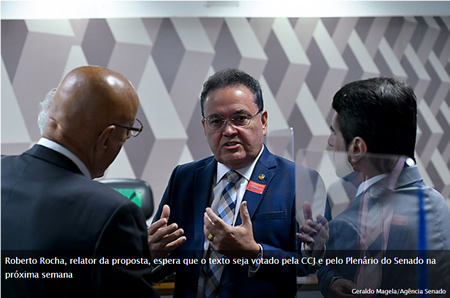

17.03.2022 - Relator da reforma tributária acata novas emendas

(www12.senado.leg.br)

Da Agência Senado

Há quase três anos em tramitação no Senado, a Proposta de Emenda à Constituição (PEC) 110/2019, que prevê alterações no sistema tributário brasileiro, já tinha recebido até a tarde desta quarta-feira (16) um total de 251 emendas na Comissão de Constituição e Justiça (CCJ) do Senado. A proposta foi debatida hoje pelos senadores que integram a CCJ — o texto pode ir a votação nesse colegiado na próxima semana.

A intenção do senador Roberto Rocha (PSDB-MA), relator da PEC, é que o texto-base fosse votado pela CCJ e pelo Plenário nesta quarta, mas não houve consenso entre os membros da comissão. No dia 23 de fevereiro, o relator já havia apresentado uma primeira complementação de voto.

A proposta simplifica os tributos que incidem sobre consumo e produção, ao criar o modelo dual do Imposto de Valor Agregado (IVA). O IVA Subnacional será composto pelo Imposto de Bens e Serviços (IBS) — resultado da fusão do ICMS (imposto estadual) e do ISS (imposto municipal) — para estados e municípios. Na outra frente, a Contribuição sobre Bens e Serviços (CBS) unifica tributos federais (IPI, Cofins e Cofins-importação, PIS e Cide-combustíveis), arrecadados pela União e formará o IVA Federal.

Após a reunião da CCJ, o relator destacou que espera que a PEC seja votada pela comissão e pelo Plenário do Senado na próxima semana.

Devolução

Entre as novas emendas acatadas por Roberto Rocha, estão duas do senador Fabiano Contarato (PT-ES), que foram parcialmente acolhidas. Elas abrem a possibilidade de lei complementar prever o ressarcimento integral das despesas com o Imposto de Bens e Serviços (IBS) da população de baixa renda. Em uma redação anterior, havia a previsão de devolução parcial.

— O benefício, mais do que justo, poderá ser exercido de forma plena, eliminando a regressividade da tributação indireta — afirmou o relator, que espera uma devolução quase imediata com o sistema de cobrança de impostos previsto na proposta.

Simples

Outra emenda acatada prevê, conforme destacou Roberto Rocha, "a possibilidade de recolhimento da CBS separadamente pelas empresas do Simples e modificando o inciso VI do § 3º do artigo 146 para possibilitar que as empresas do Simples possam transferir créditos do IBS e da CBS, em montante equivalente ao cobrado por meio do regime unificado". Também por meio dessa emenda, abre-se a possibilidade de a lei da CBS instituir regimes especiais e favorecidos de tributação, nos moldes do que já estava previsto para o IBS.

— Quero aqui garantir que as empresas do Simples ou serão beneficiadas ou, na pior das hipóteses, não serão prejudicadas pela reforma tributária. Além da manutenção do regime atual do Simples, incluímos alguns dispositivos que beneficiarão as empresas do Simples que estão no meio da cadeia — declarou o relator.

Autor da emenda, o senador Jorginho Mello (PL-SC) reiterou sua preocupação com as micro e pequenas empresas.

— Tínhamos a preocupação de que a micro e pequena empresa pudesse perder algum benefício — ressaltou ele ao agradecer o acolhimento de sua sugestão.

Fundo de Desenvolvimento Regional

Roberto Rocha acatou uma emenda da senadora Simone Tebet (MDB-MS) que propõe reafirmar o compromisso com os benefícios fiscais de ICMS e ISS já contratados. A emenda fixa percentual mínimo inicial de 3% para a alíquota de IBS que irá financiar o Fundo de Desenvolvimento Regional e prevê revisão periódica dessas alíquotas pelo Conselho Federativo do Imposto sobre Operações com Bens e Prestações de Serviços. A ideia é avaliar mérito e possibilitar adequação às novas necessidades coletivas e governamentais.

Outras emendas

O senador Plínio Valério (PSDB-AM) apresentou uma emenda, acatada pelo relator, que determina que o estado do Amazonas participará da arrecadação do IBS decorrente de operações interestaduais originadas na Zona Franca de Manaus.

A senadora Mara Gabrilli (PSDB-SP) também teve uma emenda acatada. Ela propôs que fosse inserida no texto a previsão da imunidade de Imposto sobre Transmissão Causa Mortis e Doação (ITCMD) sobre doações e transmissões efetuadas em favor de organizações da sociedade civil ou de institutos de pesquisa científica sem fins lucrativos.

— O objetivo é não onerar a transferência de recursos para atividades socialmente meritórias, como a atividade científica, tão carente de apoio em nosso país — destacou Rocha.

Além disso, outras emendas foram acolhidas parcialmente de forma a direcionar leis que instruirão o IBS e a CBS.

Sub-categorias

25 Maio 2026

25.05.2026 - NR-1: Regra que amplia fiscalização sobre saúde mental no trabalho entra...

25 Maio 2026

25.05.2026 - Fim da 6x1: governo tenta encolher transição e minimizar desafio no...

22 Maio 2026

22.05.2026 - Redução da jornada de trabalho deve considerar impacto na violência doméstica (www.conjur.com.br...

![]()

![]()

![]()

Receba Notícias do Setor

|