![]()

![]()

Audiência Pública TSTA Audiência Pública da Terceirização teve como objetivo o de fornecer informações técnicas, sociais e econômicas. Leia Mais

Audiência Pública TSTA Audiência Pública da Terceirização teve como objetivo o de fornecer informações técnicas, sociais e econômicas. Leia Mais

Grupo que se reunem para discutir sobre a capacidade gestora da prestação de serviços por parte das entidades sindicais. Confira

Grupo que se reunem para discutir sobre a capacidade gestora da prestação de serviços por parte das entidades sindicais. Confira

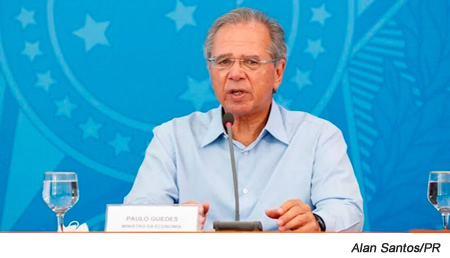

30.06.2021 - IRPJ: Guedes estuda reduzir 5% ao invés de 2,5% na reforma tributária

O ministro da economia afirmou que o governo tem o compromisso de não deixar que os impostos sufoquem o empresariado.

Na última semana, o governo federal enviou ao Congresso Nacional a proposta da 2ª fase da reforma tributária que, entre outros pontos, prevê a redução de 2,5 pontos percentuais no imposto de renda para empresas em 2022. Contudo, o ministro da Economia Paulo Guedes já estuda reduzi-lo para 5 pontos percentuais.

“Aparentemente foi pouco. Pela força da economia, nós temos que passar de 2,5 para 5, pelo menos, imediatamente. Nós já estamos recalibrando nossos cálculos para ver se isso já é possível agora”, afirmou o ministro durante apresentação dos dados da arrecadação de impostos, nesta terça-feira (29).

Atualmente, a alíquota é de 15%. O texto inicial da reforma do imposto de renda propõe passar para 12,5% em 2022 e para 10% a partir de 2023. Uma redução de 2,5 pontos a cada ano.

Aumento de tributos para as empresas

A declaração foi feita num momento em que o governo é criticado por sugerir aumento de tributos para empresas por meio da reforma. O texto tributa dividendos e acaba com o juros com capital próprio, formas de as empresas remunerarem seus investidores.

Guedes falou que a equipe de Jair Bolsonaro tem o compromisso de não deixar que os impostos sufoquem o empresariado. Ele comemorou que a receita com tributos mudou de patamar e todos os setores da economia estão aumentando o faturamento.

“É inequívoco que o Brasil já se levantou e a economia já está caminhando numa velocidade bem acima do que era esperado na virada do ano. É importante dizer isso. Particularmente, porque nós estamos à beira de uma reforma tributária.”

Arrecadação

A receita com impostos somou R$ 142,1 bilhões em maio, alta real (descontada a inflação) de 70% em relação ao mês de 2020. Esse é o melhor resultado para o mês da série, iniciada em 1995.

“Uma parte desse aumento é cíclico, mas o que é permanente, que é estrutural, devemos transferir para as empresas”, afirmou Guedes. “Não temos compromisso com o erro. Se houve erro de formulação nas nossas hipóteses e a arrecadação estiver vindo acima do que esperávamos, nós temos que transformar isso em simplificação e redução de outros impostos”.

Publicado por DANIELLE NADER - Jornalista

30.06.2021 - A nova lei de licitações e a acessibilidade

(politica.estadao.com.br/blogs/fausto-macedo)

Luiz Henrique Lima

Dando prosseguimento a artigos anteriores, nos quais comentei aspectos inovadores, importantes e interessantes da nova lei nacional de licitações e contratos – NLL, a Lei 14.133/2021, hoje abordarei um tema que me é muito caro: a acessibilidade.

Parece que foi ontem, mas faz 38 anos que organizei, na Câmara Municipal do Rio de Janeiro, o primeiro grande ciclo de debates públicos naquela cidade sobre acessibilidade e outras lutas importantes para a vida independente e o exercício da plena cidadania pelas pessoas com deficiências. Daquela intensa semana, surgiram várias proposições legislativas e intervenções nas políticas públicas de educação, saúde, transportes, urbanismo, entre outras, que trouxeram melhorias significativas na qualidade de vida de diversos segmentos. Mais importante: surgiu uma articulação entre os vários movimentos que conduziu posteriormente à elaboração de uma emenda de iniciativa popular à Assembleia Constituinte fluminense, instituindo, de forma pioneira, no Título relativo à Ordem Social, um capítulo dedicado aos direitos das pessoas com deficiências. Tive a honra de participar de sua aprovação, como Vice-Relator Geral da Constituinte do RJ.

Então, essa é uma causa que não me é nova e sempre me acompanhou em diversas situações profissionais.

Para que o leitor tenha clareza, o conceito legal de acessibilidade é definido no art. 2º da Lei n.º 10.098/2000, como a possibilidade e condição de alcance para utilização, com segurança e autonomia, dos espaços, mobiliários e equipamentos urbanos, das edificações, dos transportes e dos sistemas e meios de comunicação, por pessoa portadora de deficiência ou com mobilidade reduzida. Quem já teve a experiência de utilizar ou acompanhar alguém com cadeira de rodas, ou mesmo um carrinho de bebê, conheceu as múltiplas barreiras arquitetônicas e

obstáculos de toda espécie existentes nas nossas calçadas, vias públicas e mesmo em escolas e repartições governamentais.

Como auditor federal de controle externo do TCU, cargo que exerci, por aprovação em concurso público, de 1996 a 2009, apresentei um trabalho no Simpósio Nacional de Obras Públicas realizado em 2006, classificando o respeito à acessibilidade como requisito da legalidade, legitimidade e economicidade das obras e edificações públicas. Na conclusão, propus que os Tribunais de Contas brasileiros incluíssem a verificação de conformidade a padrões de acessibilidade em suas matrizes de planejamento e de procedimentos de auditorias, inclusive na

fiscalização de convênios e termos de parcerias. Diversos TCs adotaram a proposta.

Destaco que a legislação anterior que regulava as licitações e contratos, inclusive de obras e edificações públicas, a Lei 8.666/1993 ignorava o tema da acessibilidade, com exceção de um dispositivo, introduzido em 2015 que previu como critério de desempate entre licitantes preferência para empresas que comprovem cumprimento de reserva de cargos prevista em lei para pessoa com deficiência e atendam às regras de acessibilidade previstas na legislação.

Assim, foi com muita alegria que vimos que a NLL é absolutamente clara ao expressar, no seu art. 45, inciso VI, que as licitações de obras e serviços de engenharia devem respeitar, especialmente, as normas relativas a acessibilidade para pessoas com deficiência ou mobilidade reduzida.

Ademais, todos os anteprojetos de obras e edificações públicas a serem licitados devem conter parâmetros de adequação ao interesse público, de economia na utilização, de facilidade na execução, de impacto ambiental e de acessibilidade (art. 6º, XXIV, letra e).

Finalmente, recordo que desde 2015 é considerado ato de improbidade administrativa deixar de cumprir a exigência de requisitos de acessibilidade previstos na legislação.

Dessa forma, pode-se prever que a correta aplicação da NLL trará impactos bastante positivos para a vida das pessoas com deficiências, cabendo aos órgãos de controle interno e externo fiscalizar de forma efetiva o seu cumprimento.

*Luiz Henrique Lima é Auditor Substituto de Conselheiro do TCE-MT.

FONTE: https://politica.estadao.com.br/blogs/fausto-macedo/a-nova-lei-de-licitacoes-e-a-acessibilidade/

01.07.2021 - Dicas de como reduzir despesas e aumentar lucros na empresa

Pesquisa aponta o alto número de empresas fechadas devido a pandemia; confira dicas de melhorias internas para fugir deste índice

Dados da pesquisa GEM (Global Entrepreneurship Monitor), que tem apoio do Sebrae e do Instituto Brasileiro de Qualidade e Produtividade mostram que quase 10 milhões de empreendedores encerraram seus negócios no ano passado, afetados principalmente pela pandemia do coronavírus.

Entre as mulheres, a queda de empreendedoras foi de 62% entre 2019 e 2020. Já entre os homens, a queda foi de 35% no mesmo comparativo de anos. Ainda segundo o levantamento, o número total de empreendedores brasileiros caiu de 53,4 milhões, em 2019, para 43,9 milhões em 2020.

Um outro estudo feito pela Confederação Nacional de Comércio de Bens, Serviços e Turismo (CNC) mostrou que o comércio perdeu 75,2 mil pontos de venda em 2020. O resultado foi o pior desde 2016, quando o saldo tinha sido de 105,3 mil lojas fechando as portas naquele ano.

Diante deste cenário, se torna cada vez mais importante que os empreendedores reduzam ao máximo as despesas para conseguir passar por esse momento turbulento e obter lucro conforme a economia vá reaquecendo. E uma das formas de conseguir fazer isso é contratando uma empresa de auditoria financeira e consultoria de negócios.

Com isso em vista, confira 4 dicas de como reduzir despesas e aumentar lucros da empresa:

Contrate uma auditoria de recuperação de lucros

Esse tipo de auditoria consiste em revisar registros de pagamentos efetuados tanto em documentos como eletronicamente.

O objetivo é fazer com que a empresa se recupere de possíveis valores pagos incorretamente e uma forma de avaliação administrativa quanto ao fluxo de informações e segurança dos controles envolvendo recursos financeiros.

Essa solução é ideal, principalmente, para empresas que possuem grande volume de fornecedores e transações de pagamentos.

Faça consultoria em melhoria de processos

Para reduzir ainda mais as despesas, procure uma consultoria para revisar processos e efetuar mapeamentos minuciosos, identificando pontos que possam ser melhorados. Esses aprimoramentos visam maximizar resultados reduzindo tempo, custo e aumentando a segurança e a confiabilidade de cada processo. Com essa consultoria, é possível reduzir o custo de aquisição de mercadoria, melhorar o capital de giro, aprimorar processos operacionais, além de combater fraudes e evasão da receita.

Transforme riscos em oportunidades

Analise a possibilidade de uma consultoria de empresas que avaliem as abordagens tradicionais de gestão de riscos e concentre-se em busca de oportunidades e melhorias de desempenho. O objetivo é cultivar uma cultura de conscientização de riscos na empresa e tornar a gestão de riscos parte da rotina diária do negócio.

Busque a eficácia dos projetos

No cenário atual em que fazer negócios está cada vez mais complexo, a eficácia dos projetos pode ser aumentada com uma boa dose de profissionalismo, padronização de ferramentas, métodos e conhecimento do mercado. O trabalho focado em gestão de negócios e projetos irá acelerar processos e organizar a estrutura da empresa.Algumas dessas soluções podem envolver a contratação de um profissional terceirizado, mas esses valores devem ser considerados como investimentos da própria empresa e não como gastos, afinal, com essas contratações e a aplicação das resoluções o custo operacional pode ser reduzido.

Fonte: Henrique Sampaio, CEO do grupo DHS

Izabella Miranda - Publicado por IZABELLA MIRANDA - Jornalista

02.07.2021 - Ct Febrac 119-2021 - Lei nº 14.179, de 30 de junho de 2021

Ct Febrac: 119/2021 Brasília/DF, 1º de julho de 2021.

Prezados Senhores,

Para conhecimento, envio a Lei nº 14.179, de 30 de junho de 2021, que facilita o acesso para obtenção de crédito em instituições privadas e públicas, dispensando a obrigatoriedade de diversos documentos.

Atenciosamente,

Cristiane Oliveira

Superintendente

CLIQUE AQUI e acesse a Lei 14.179 em PDF

Sub-categorias

25 Maio 2026

25.05.2026 - NR-1: Regra que amplia fiscalização sobre saúde mental no trabalho entra...

25 Maio 2026

25.05.2026 - Fim da 6x1: governo tenta encolher transição e minimizar desafio no...

22 Maio 2026

22.05.2026 - Redução da jornada de trabalho deve considerar impacto na violência doméstica (www.conjur.com.br...

![]()

![]()

![]()

Receba Notícias do Setor

|