![]()

![]()

Audiência Pública TSTA Audiência Pública da Terceirização teve como objetivo o de fornecer informações técnicas, sociais e econômicas. Leia Mais

Audiência Pública TSTA Audiência Pública da Terceirização teve como objetivo o de fornecer informações técnicas, sociais e econômicas. Leia Mais

Grupo que se reunem para discutir sobre a capacidade gestora da prestação de serviços por parte das entidades sindicais. Confira

Grupo que se reunem para discutir sobre a capacidade gestora da prestação de serviços por parte das entidades sindicais. Confira

06.06.2022 - STF decide que norma coletiva que restringe direito trabalhista é constitucional

(AASP Clipping)

O Supremo Tribunal Federal (STF), na sessão desta quinta-feira (2), decidiu que acordos ou convenções coletivas de trabalho que limitam ou suprimem direitos trabalhistas são válidas, desde que seja assegurado um patamar civilizatório mínimo ao trabalhador. Por maioria de votos, o colegiado deu provimento ao Recurso Extraordinário com Agravo (ARE) 1121633, com repercussão geral reconhecida (Tema 1.046).

No caso concreto, questionava-se decisão do Tribunal Superior do Trabalho (TST) que havia afastado a aplicação de norma coletiva que previa o fornecimento, pela Mineração Serra Grande S.A., de Goiás, de transporte para deslocamento dos empregados ao trabalho e a supressão do pagamento do tempo de percurso. O fundamento da decisão foi o fato de a mineradora estar situada em local de difícil acesso e de o horário do transporte público ser incompatível com a jornada de trabalho.

No recurso, a mineradora sustentava que, ao negar validade à cláusula, o TST teria ultrapassado o princípio constitucional da prevalência da negociação coletiva.

Direitos indisponíveis

Prevaleceu, no julgamento, o voto do ministro Gilmar Mendes (relator) pela procedência do recurso. Ele afirmou que a jurisprudência do STF reconhece a validade de acordo ou convenção coletiva de trabalho que disponha sobre a redução de direitos trabalhistas.

O ministro ponderou, no entanto, que essa supressão ou redução deve, em qualquer caso, respeitar os direitos indisponíveis, assegurados constitucionalmente. Em regra, as cláusulas não podem ferir um patamar civilizatório mínimo, composto, em linhas gerais, pelas normas constitucionais, pelas normas de tratados e convenções internacionais incorporados ao direito brasileiro e pelas normas que, mesmo infraconstitucionais, asseguram garantias mínimas de cidadania aos trabalhadores.

A respeito das horas in itinere, tema do caso concreto, o ministro afirmou que, de acordo com a jurisprudência do STF, a questão se vincula diretamente ao salário e à jornada de trabalho, temáticas em relação às quais a Constituição autoriza a elaboração de normas coletivas de trabalho (inciso XIII e XIV do artigo 7° da Constituição Federal).

Ele foi acompanhado pelos ministros André Mendonça, Nunes Marques, Alexandre de Moraes, Luís Roberto Barroso e Dias Toffoli e pela ministra Cármen Lúcia.

Padrão protetivo

Ficaram vencidos o ministro Edson Fachin e a ministra Rosa Weber, que votaram pelo desprovimento do recurso. Na avaliação de Fachin, considerando-se que a discussão dos autos envolve o direito a horas extras (in itinere), previsto no artigo 7°, incisos XIII e XVI, da Constituição, é inadmissível que a negociação coletiva se sobreponha à vontade do legislador constituinte.

Tese

A tese fixada foi a seguinte: "São constitucionais os acordos e as convenções coletivas que, ao considerarem a adequação setorial negociada, pactuam limitações ou afastamentos de direitos trabalhistas, independentemente da explicitação especificada de vantagens compensatórias, desde que respeitados os direitos absolutamente indisponíveis".julgar a validade de acordo coletivo de trabalho sobre horas de deslocamento

Processo relacionado: ARE 1121633

Fonte AASP Clipping - 03/06/2022

07.06.2022 - Comissão especial da reforma tributária discute a proposta com especialistas

A comissão especial que analisa a proposta de reforma tributária (PEC 7/20) promove audiência pública nesta terça-feira (7). Para o deputado Mauro Benevides Filho (PDT-CE), um dos que pediram a realização do debate, a PEC promove uma "mudança radical no sistema tributário nacional, ao extinguir praticamente todos os tributos em vigor. "Esse novo sistema tributário, inspirado no modelo norte-americano, possui diversas especificidades que precisam ser debatidas", disse, ao justificar o pedido.

Conheça a proposta em análise na comissão

Outro deputado que solicitou a realização da audiência pública foi Luiz Philippe de Orleans e Bragança (PL-SP). "É fundamental entendermos com mais profundidade e clareza as mudanças necessárias em nosso sistema para mudá-lo, tendo em vista a unanimidade da ineficiência do sistema tributário atual", disse.

Foram convidados para o debate:

- o economista-consultor Antonio Martinho Arantes Lício;

- o procurador especial tributário do Conselho Federal da Ordem dos Advogados do Brasil (OAB), Luiz Gustavo Bichara; e

- o advogado e diretor do Instituto Cearense de Estudos Tributários (ICET), Schubert de Farias Machado.

A audiência pública será realizada no plenário 5, às 15 horas.

Da Redação - AC

08.06.2022 - Covid-19: sem prova de contaminação no trabalho, auxiliar de frigorífico não será indenizado

Para a 4ª Turma, ele não exercia atividade de risco especial

06/06/22 - A Quarta Turma do Tribunal Superior do Trabalho rejeitou o recurso de um auxiliar de produção de frigorífico contra decisão que isentou a Bugio Agropecuária Ltda., de Chapecó (SC), da responsabilidade por sua contaminação por covid-19. Conforme a decisão, a atividade em frigorífico não se enquadra entre as que apresentam exposição habitual a risco maior de contaminação.

Ambiente insalubre

Na ação, o auxiliar alegou que contraíra covid-19 em maio de 2020 e requereu indenização por danos morais em razão da contaminação, que, segundo ele, teria ocorrido no ambiente de trabalho. Argumentou que estava exposto a ambiente insalubre, porque a dinâmica de trabalho no frigorífico não havia sofrido ajustes para adequar a produção às medidas de contenção do vírus.

Risco de contágio

O juízo da 2ª Vara do Trabalho de Chapecó julgou que a infecção caracterizava acidente de trabalho e condenou a Bugio ao pagamento de indenização de R$ 3,9 mil. Conforme a sentença, a atividade tinha risco de contágio acentuado, o que permitiria a responsabilização da empregadora pela reparação do dano, independentemente de culpa (artigo 927 do Código Civil).

Sem provas

Ao examinar recurso ordinário do frigorífico, contudo, o Tribunal Regional do Trabalho da 12ª Região (SC) afastou o nexo de causalidade entre o trabalho e a infecção e isentou a empresa do pagamento de indenização. A decisão levou em conta que não fora produzida prova pericial capaz de confirmar que a exposição ou o contato direto com a causa da doença seria decorrente da natureza do trabalho.

Nexo causal

A relatora do recurso de revista do trabalhador, ministra Maria Cristina Peduzzi, explicou que o que está em questão não é a culpa do empregador pela contaminação do trabalhador, mas a verificação do nexo causal entre a atividade desempenhada e o adoecimento. Este se dá em duas hipóteses: previsão expressa em lei ou atividade que, por natureza, apresente exposição habitual maior ao risco.

Em relação à primeira, a ministra assinalou que a Lei 14.128/2021 pressupõe o nexo causal apenas para profissionais da área de saúde que atuam de forma direta no atendimento de pacientes com covid-19 e inclui serviços administrativos, de copa, de lavanderia, de limpeza, de segurança e de condução de ambulâncias, entre outros, além de necrotérios e cemitérios. Não há menção, portanto, a empregados de frigoríficos.

Quanto à hipótese de exposição ao risco, é necessário identificar e comprovar que o tipo de serviço realizado expõe o trabalhador a um perigo acentuado de contaminação.

Transmissão comunitária

Nesse ponto, a ministra ressaltou que é possível que haja causas concorrentes que venham a eximir ou minimizar a responsabilidade do empregador. “A transmissão comunitária da doença funciona, em parte, como risco concorrente e até excludente da causalidade”, ressaltou.

Segundo ela, é difícil aferir, de forma exata, as circunstâncias da infecção e, assim, determinar a responsabilidade de forma justa. No caso específico da covid-19, com o agente infeccioso disseminado no país e no mundo, “não há como determinar o local e o momento exatos em que cada indivíduo entra em contato com o vírus e adquire a doença, exceto em casos bastante específicos”, frisou.

Conclusão

Com esses fundamentos, a relatora concluiu que, mesmo com base na teoria da responsabilidade objetiva, inclusive com suas exceções, o ofício do auxiliar de produção em frigorífico não se enquadra na hipótese de caso especificado em lei nem se configura como atividade cuja natureza exponha as pessoas a risco maior de contaminação. Nesse sentido, ela destacou o registro do TRT de que não fora produzida prova pericial para confirmar a situação de causalidade e de que as provas documentais e testemunhais não eram robustas o suficiente para comprovar o risco especial.

A decisão foi unânime.

(LT/CF)

Processo: RR-491-34.2020.5.12.0038

O TST tem oito Turmas, cada uma composta de três ministros, com a atribuição de analisar recursos de revista, agravos, agravos de instrumento, agravos regimentais e recursos ordinários em ação cautelar. Das decisões das Turmas, a parte ainda pode, em alguns casos, recorrer à Subseção I Especializada em Dissídios Individuais (SDI-1).

Esta matéria tem cunho meramente informativo.

Permitida a reprodução mediante citação da fonte.

Secretaria de Comunicação Social

Tribunal Superior do Trabalho

Tel. (61) 3043-4907

secom@tst.jus.br

08.06.2022 - Reforma tributária divide especialistas sobre nível de arrecadação e pacto federativo

Levantamento do Tesouro Nacional mostra que a carga tributária bruta subiu 2,14 pontos em apenas um ano

A nova proposta de reforma tributária (PEC 7/20) dividiu a opinião de especialistas ouvidos nesta terça-feira (7) pela comissão especial da Câmara que analisa a matéria. Incertezas sobre se a proposta vai garantir o atual nível de arrecadação e o equilíbrio do pacto federativo foram os principais temas em debate.

A Proposta de Emenda à Constituição 7/20 está assentada em três pilares: desoneração de toda a cadeia produtiva, desoneração da folha de pagamentos e cobrança do imposto na ponta.

Conheça a proposta

Segundo levantamento do Tesouro Nacional, em 2021, a Carga Tributária Bruta (CTB) das três esferas de governo foi de 33,90% do Produto Interno Bruto (PIB), o que representa um aumento de 2,14 pontos percentuais em relação a 2020 (31,76%).

Para o procurador tributário da Ordem dos Advogados do Brasil (OAB), Luiz Gustavo Bichara, a PEC está na direção correta, mas a proposta deve indicar qual imposto fará frente à carga tributária atual.

"Nós precisamos de uma modelagem financeira disso para saber quanto se conseguiria arrecadar com os tributos desenhados pela PEC – embora eu ache salutar a desoneração da folha, sobretudo para combater a chaga do desemprego no Brasil. Só em contribuições previdenciárias, pagas por trabalhadores e patrões, foram arrecadados R$ 480 bilhões. Que tributo poderá fazer frente a essa arrecadação brutal?”, questionou.

Ainda assim, Bichara afirmou ser inviável, em momentos de crise, que a tributação se concentre no consumo. Ele observou que hoje o consumo responde por 49,7% do total da arrecadação; já a renda corresponde a 20%.

“Não é possível que a gente pense que a reforma tributária de hoje deva ser idêntica à reforma tributária pensada para um modelo pré-pandemia. Hoje, no Brasil, segundo o IBGE, 49,5% das pessoas com idade para trabalhar estão desempregadas. Então, nós temos que pensar em uma reforma tributária que enderece esse problema”, sustentou.

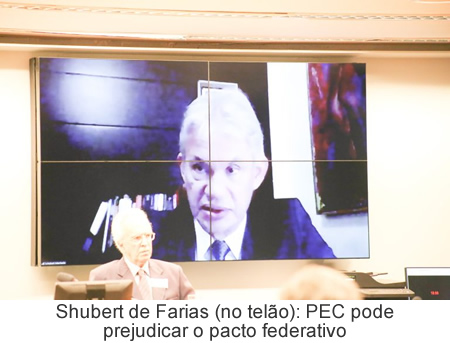

Na mesma linha, o diretor do Instituto Cearense de Estudos Tributários, Schubert de Farias Machado, falou da importância em definir a alíquota necessária para a manutenção da carga. “O Brasil vive uma crise do emprego, não podemos tributar o emprego. Mas, ao mesmo tempo, qual seria o nível de tributação necessário para substituir essa arrecadação?”.

Pacto federativo

Schubert de Farias também observou que a PEC pode prejudicar o pacto federativo, à medida que afeta os Fundos de Participação de Estados e Munícipios, um mecanismo que, segundo ele, auxilia no combate à desequilíbrios econômicos.

“A PEC, da maneira que está, estaria ferindo as garantias constitucionais que determinam que haja o combate da desigualdade regionais”, sustentou. Ele sugeriu que a União concentre os tributos sobre renda e patrimônio, onde parte seria repassado aos estados, garantindo uma renda mínima aos entes federativos menos desenvolvidos.

Farias acrescentou que não é produtivo dar ampla autonomia tributária aos estados em razão da diferença entre suas bases tributáveis: "Há municípios tão pobres onde não caberia o imposto sobre patrimônio", exemplificou Farias.

Regras de transição

Nesse ponto, o autor da proposta, deputado Luiz Philippe de Orleans e Bragança (PL-SP), disse que pode ser criada uma regra de transição específica para os Fundos de Participação. “Estamos falando de 10% da arrecadação, então são maleáveis (os fundos). E tem muitos estados que não precisam desse repasse, ou que podem ser desonerados, assim que assumirem autonomia”, sustentou.

Já a relatora da proposta, deputada Bia Kicis (PL-DF) reforçou ser importante “colocar um teto nos impostos estaduais”. “O estado não funciona como mercado, se nós deixarmos os estados livres para cobrarem as alíquotas que bem entenderem, essa mobilidade de pagadores entre estados não será uma coisa simples”, frisou. Na sua opinião, uma competição entre os entes federativos, nos moldes do que há nos Estados Unidos, pode ser positiva.

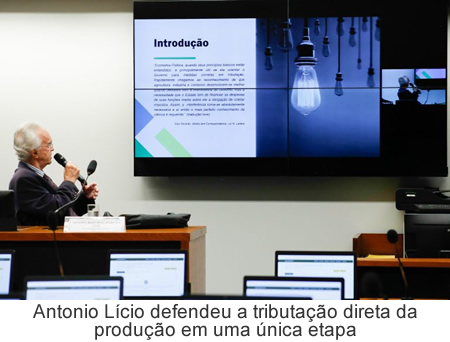

Cadeia produtiva

O economista Antonio Arantes Lício defendeu a tributação direta da produção em uma única etapa, como está previsto na PEC. “Já que temos que tributar a produção, porque não tributar somente o único elo da cadeia produtiva, que seria o varejo? Assim, estaremos tributando o consumo”, observou.

Ele justificou que algumas cadeias produtivas são formadas por mais de 10 elos de produção até que se chegue ao consumidor final. Esse é o caso da indústria de carne de suína, explicou, que engloba o setor de fertilizante, ração para animais, entre outros. Hoje, cada etapa da cadeia produtiva paga o imposto referente ao valor adicionado ao produto.

“Computando somente o último elo, que é a venda da carne ao consumidor, teríamos a mesma arrecadação que se fosse tributada todas as fases”, afirmou Lício, que é autor de livro sobre tributação na agricultura. Ele criticou a aplicação do imposto sobre valor agregado (IVA), modalidade central em outra reforma tributária discutida pelo Congresso desde 2020. Em sua visão, o IVA foi mais apropriado ao contexto de criação da União Europeia e não à realidade brasileira.

No entanto, o deputado Mauro Benevides Filho (PDT-CE), um dos que solicitaram a reunião, fez uma ressalva: “Para você sair de um IVA, onde você minimiza a sonegação, porque você vai compensando o tributo a cada etapa e deixa para fazer lá na última ponta, ou seja, como é nos Estados Unidos. É porque lá o enforcement (punição) de uma sonegação fiscal é cadeia. Aqui no Brasil, se você deixa de pagar o tributo, o Ministério Público denuncia, se ele pagar, ele extingue o crime”, disse.

Na distribuição da carga tributária do Brasil, 11% são de impostos diretos e 89% de impostos indiretos. O contrário ocorre nos Estados Unidos, onde 85% são impostos diretos e 15% são indiretos.

Reportagem – Emanuelle Brasil

Edição – Roberto Seabra

Imagens - Elaine Menke/Câmara dos Deputados

Sub-categorias

25 Maio 2026

25.05.2026 - NR-1: Regra que amplia fiscalização sobre saúde mental no trabalho entra...

25 Maio 2026

25.05.2026 - Fim da 6x1: governo tenta encolher transição e minimizar desafio no...

22 Maio 2026

22.05.2026 - Redução da jornada de trabalho deve considerar impacto na violência doméstica (www.conjur.com.br...

![]()

![]()

![]()

Receba Notícias do Setor

|